跨境电商的蛋糕越做越大,新入者源源不断。

在疫情期间,跨境电商逆势增长,据艾媒咨询预计2020年行业规模将达12.7万亿,同步增长20.95%。

在大容量、高增长的赛道,新入者如何抢占一席之地?

跨境电商的前世今生

萌芽期:2001年-2008年,处在小商品外贸线上化小规模阶段;

爆发期:2009年-2014年,进入以出口为导向的跨境电商爆发增长期,期间年复合增长率为30%;

稳健期:2015年-至今,跨境电商进入稳健增长期,进出口结构不断优化,呈现“高容量,高增速”的格局。

01

十万亿跨境电商市场

SHEIN,一家成立于南京的跨境公司在美国火了,成为仅次于亚马逊、最受青少年喜爱的电商平台。

SHEIN在美国的成功正在告诉我们:没有消费者不喜欢低价,没有人能拒绝设计感。

不止SHEIN,越来越多国内跨境电商走出国门,成为品牌出海的典范。近年来跨境电商呈现高速增长的特点,逐渐成为外贸的中流砥柱。

据网经社数据显示,2019年我国跨境电商交易规模达10.5万亿,同步增长16.66%;预计2020年行业规模将达12.7万亿,同步增长20.95%。

跨境电商和传统进出口贸易相比,缩短了流通环节(B2B),拓宽了消费者触达范围(B2C),整体上提升了商品全球化流通效率。

除了高增速特点以外,跨境电商还是一个大容量赛道,各环节参与者众多,除跨境平台、跨境卖家以外,还有跨境服务商。

从进出口维度分,我国主要以跨境出口电商为主,规模80亿,市场份额占80%左右。

跨境出口电商又以B2B模式下以平台电商为主,有我们熟悉的阿里巴巴国际站。

B2C模式,平台和自建站呈现百家争鸣的局面,竞争激烈,除亚马逊、速卖通等大平台以外,还有安克创新、有棵树等依托第三方平台成长的超级卖家。

此外,还不乏像SHEIN等独立自建站,通过精细化引流及差异化运营在海外取得成功,捕获大批美国Z世代,碾压众多海外品牌。

跨境进口电商以平台型为主,B2C进口方面,阿里旗下的天猫国际和考拉海购为龙头企业,占据52%以上份额;第二梯队有京东(15%左右份额)、苏宁、唯品会(10.5%左右份额)等,第三梯队的洋码头等,竞争激烈。

由于物流、仓储、支付、开店等环节均有专业化服务机构,启动成本低,导致行业出现进入门槛低,同质化严重的现象。

在2018年,50%以上的跨境卖家规模不足30万美元,规模1000万美元以上卖家不足3%。

大部分电商平台通过价格战抢占市场,但此举并非长久之计,不利于行业长久发展。

因此,中国制造品牌化出海是未来趋势,国产品牌出海竞争力来源于产品质量提升、成熟的线上渠道运营能力、消费者对国产品牌的信任度提升。

目前,如SHEIN、洋码头、安克创新等国产品牌都通过走差异化道路,逐渐走出同质化竞争的困局。

在新的节点,品牌想在海外站稳脚,打造中国特色的品牌或电商模式,也不失为一种可能。

▲跨境电商规模

02

全球领先供应链,增长的底层动力

中国有全球领先的供应链,这是跨境出口电商高速增长的底层动力。

没有哪个国家会拒绝物美价廉的“Made in China”,这也意味着中国跨境电商平台竞争力强,能够充分发挥优势。

以亚马逊平台出售的无线蓝牙耳机为例,“Made in China”价格在20-35美元之间,而美国制造的同类产品价格集中在40-80美元之间。

物美价廉得益于我国配套齐全制造体系、完善的基础设施、较高的劳动力素质和相对较低的劳动力成本。

其中,电子产品和服装是我国跨境电商出口的两大领头羊,近年来我国纺织服装出口在出口贸易总额占比稳定在11%左右,消费电子产品占比稳定在45%左右。

同时,跨境电商物流也在日益完善,不断加码供应链,提升物流效率。

跨境电商们可根据商品的体积、重量、安全性等不同特征选择不同的快递,比如说邮政小包、国际快递、国内快递、专线快递、综合快递。

一些规模较大的跨境电商自建海外仓,通过海外仓为核心整合小规模物流企业,发货调度功能,完成物流全链路的提效降本。

以兰亭集势为例,2014年初在欧洲海外仓投入运营,2015年又布局北美海外仓。

前几日,兰亭集势披露2020年全年财报显示,实现总营收3.98亿美元,同比增长63.4%

兰亭集势成立于2007年,2013年在纳斯达克上市,一度被视为跨境电商的领头羊,风光无限。

前几年兰亭集势遭遇滑铁卢,一度陷入退市风波,好在去年在新任CEO何建带领下及时调整战略,抓住机遇,实现高增长。

凭借强大供应链资源和优秀的电商运营能力,我国多家优秀跨境电商崛起。

根据WPP集团发布的《2020年BrandZ中国出海50强报告》显示,跨境电商品牌有6家,分别是:Anker、SHEIN、AUKEY、ZAFUL、Gearbest。

跨境电商高增长除了有供应链优势以外,也离不开国家政府支持。

商务部、海关总署、税务总局等相关部门出台一系列支持跨境电商发展,比如说“无票免税”、“所得税核定征收”、“放宽进口监管”等条例。

通关便利化提高企业通关效率、降低通过成本。

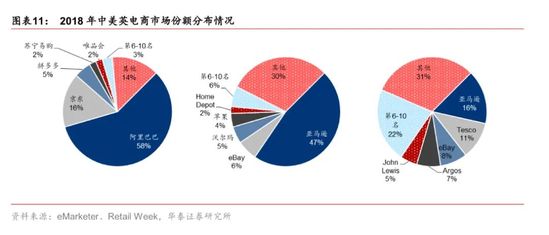

▲2018年中美英跨境电商市场份额

03

跨境电商品牌出海

近几年,越来越多的国内品牌通过出海开创了自己的第二增长曲线,跨境电商一直在为众多品牌走出国门开拓道路。

在观察中国跨境电商企业后,我们发现跨境电商在发展过程中存在3大痛点:

用户方面,未能建立全面展示消费者画像的指标体系,无法提升用户体验和复购率;

产品方面,中国跨境电商的通病是无法精准满足海外消费者的需求,难以基于痛点及偏好针对性地展开产品研发。

品牌方面,中国跨境电商在品牌价值观塑造和传递上仍面临较大挑战,他们较注重产品层面营销,忽视精神层面的营销,难以占领消费者心智,容易被替代。

下面,我们带着品牌出海3大痛点的思考,看看安克创新如何在海外乘风破浪。

跨境电商+消费电子,双红利赛道助力

2021年是安克创新成立的第10个年头,经历多年发展,它已成为我国销售规模最大、专注消费电子领域的跨境电商之一。

消费电子是出海的黄金赛道,在所有细分领域中增长最快。

2020-2022年,全球移动电源、充电器、无线耳机、无线音箱市场规模CAGR分别为:10.8%、6.3%、12%、4.6%。

智能硬件产品不断推陈出新,预计在2020-2024年期间,出货量CAGR将达20.6%。

研发驱动产品创新,构建品牌护城河

安克创新注重产品研发,2017-2019年产品研发费用占比为5.1%、5.5%、5.9%。2019年获得520项专利,在业内位于领先位置。

“精准选品+微创新+快速迭代”方式持续向海外消费者提供高质量创新产品,构建品牌护城河。

同时,安克创新也是一家品牌管理公司,通过“公域获客+私域运营+整合营销”的方式层层打破消费者心理防线,占领消费者心智。

例如,发布无损耳机最先邀请10位格莱美大师共同推荐,举办全球范围内的大型发布会为产品造势;然后通过论坛、媒体等传播品牌故事,加深消费者与品牌的情感链接;为客户提供优质产品和服务,形成品牌价值传播闭环。

线上线下布局,释放成长潜力

公司创立之初,以亚马逊为起点,通过系统线上运营切入市场。

2015年开始,因地制宜的在美国、日本、中东等地区拓展线下渠道,同沃尔玛等国际商超合作。

2019年安克创新线上、线下渠道收入占比分别为71%和29%。

▲疫情期间尝试新品牌消费者占比

目前,公司业务遍布全球100多个国家与地区,全球用户超过6500万人。

除了安克创新以外,跨境出口电商中还有跨境通、星徽精密等企业,他们都有值得借鉴之处。

04

新入者如何占领一席之地?

跨境电商赛道容量大,可以专注跨境出口,也可以做海淘企业。新入者如何在竞争激烈的市场抢占一席之地?

上个月,洋码头获数亿元D+轮融资,投资方为由盛世投资。

十年海淘“老兵”洋码头专注奢侈品细分领域,近年来颇受资本青睐。

2020年疫情并没有阻挡奢侈品前进的步伐,国内奢侈品市场超40%增长。其中天猫奢侈品销售额增长120%;京东奢侈品成交额同比增长500%;洋码头交易额同比增长70%以上%。

国内某珠宝集团的电商负责人指出:“中国作为全球最大,也最有潜力的奢侈品消费市场,存在孕育千亿美金市值以上的电商平台的机会。”

目前,奢侈品进口电商主要分“买手制”和“代购制”。

天猫、京东等奢侈品平台以代购为主,具有渠道优势,交易周期短。

洋码头则采用“买手制”,对挑选买手能力、合格管理、规模化操作等方面要求较高,相对来说是一门长期生意。

洋码头奢品相关负责人说:“从十几年数据库中,我们挑了口碑、数据、满意度等各方数据表现最好的买手。除了历史数据,我们会看买手日常的质疑率,用户的满意度等,并考核买手的发货速度、物流速度和商品质疑率等,考核结果直接影响买手在平台的流量分发,施行淘汰制。”

洋码头在拥有强大供应链的同时,一方面提高买手的质量,另一方面对奢侈品提供全程鉴定服务,平台对产品交易提供担保。

当然,对于新入者而言,流量获取还是最大的门槛。新手需要建立买手、供应链、流量的三角循环系统。

跨境进口电商赛道很大,强调多样性,洋码头切入奢侈品这样的小入口,更容易存活。

国内跨境电商出海历经十余年,得益于国家的政策激励、全球领先供应链以及丰富的人才资源。

一些如安克创新等品牌已初具规模,积累了强大的产品、供应链、电商运营能力,成为品牌出海的先行者。

在经济全球化背景下,期待越来越多的中国品牌出海。